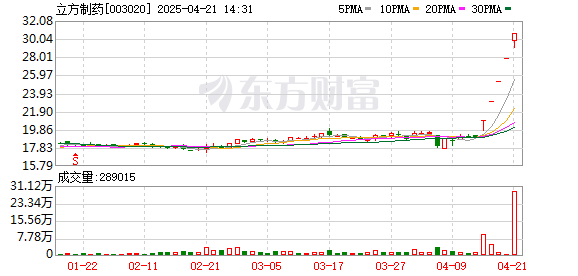

先看看本周赛力斯的走势,K线是收阴,但是个假阴线,周涨幅是2.66%,并且周线是连续收阳,虽然涨幅不大,但是在最近两周市场内,不论是跟同行业的比王,某米还是鸿蒙智行其他两个兄弟公司来对比,赛力斯都是最强的。同时赛力斯这两周走势远强于大盘指数,包括上证50跟沪深300指数。因此,很多人觉得赛力斯弱的,看看自己手中个股能不能跑赢赛力斯再说,当然这个前提条件是成长股为主,不是市场短线题材股。如果是题材炒作,那要是这周守住红宝丽,都可以吹一年了,所以这种不同类型的玩法没有可比性,不要钻牛角尖。因此,我个人而言对赛力斯这两周的走势是非常满意的。

赛力斯本周最重要的就是M8的上市,从发布会当天15万的小定数据,到发布会后8分钟8000台,市场都是沸腾的,但是在24小时大定数据出来3.2万辆之后,市场的情绪就直接下来了,不少人都认为不及预期《包括我自己当时也有这种感觉》,不过后来仔细思考及对比前面一些相关的数据看, 其实这个3.2万辆已经是很了不起了,之所以会觉得不及预期主要也是被15万小定数据搞的上头了。 从这两天网上一些数据及线下的一些渠道信息看,预计这个周末结束后大定数据应该是在4.5-5万辆左右,因为这几天全国各地门店都是增加了试驾预约,并且都是排的很满,所以随着试驾越来越多,小定转大定的数据也会越来越多,毕竟花几十个买车,大部分人还是需要亲自体验只能才能更好决定。 因此,个人完全相信M8的产品力在这个价格区间是非常有竞争力的,也相信后面的数据会越来越好。

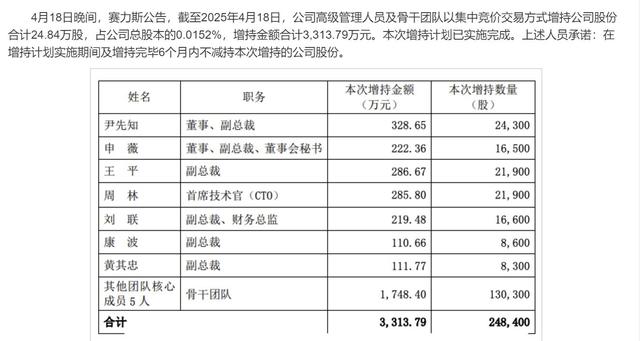

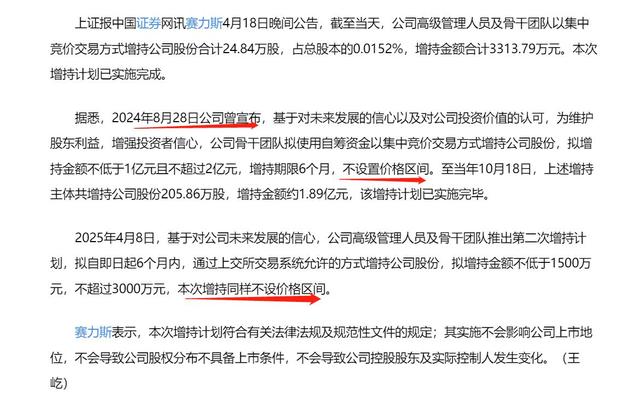

昨晚赛力斯披露公司高管第二轮增持完成的公告,4.8公司披露公司高管预计增持1500万-3000万自家股票,10天时间8个交易日就完成增持,这么快的速度完成在当下市场不多见,并且这次高管合计增持了3300万超出了原计划最高金额的10%,当然这其中包含了手续费,也说明是足额增持,并且增持均价在133左右,对于一家上市公司而言,高管应该是对公司未来发展战略最清楚的,他们能够不计成本的增持,并且这次都是高管自掏腰包拿出真金白银增持,足以说明高管们对公司未来发展的看好。 赛力斯去年8.28开启第一轮增持,当时增持价格是90多块钱,股价从出增持公告后的第一天就是阶段性低点,后面那一波从最低到最高是完成了翻倍走势,当然那个时候股价本身在相对低位,再加上去年9月底到10月份那波大环境的支持,目前股价相对那个时候是高出了不少,但是现在增加了M8的爆款新产品,而大环境来说去年8月份的时候谁都不知道后面会怎样,就跟现在大盘环境一样。再看看赛力斯目前为止的两次增持,均是不设置股价上限位置,这跟很多公司那种限制价格增持强多了,而且增持速度如此之快。因此,赛力斯高管快速完成增持,在结合M8的爆款产品上市,对于后市没理由不看好。

综上所述,个人对于赛力斯依然是坚定看好。这里也需要说明一下,赛力斯分歧依然还很大,这不是坏事,并且站在企业角度跟站在投资者角度需要思考的问题也完全不同,一家企业需要考虑的是长远健康稳定发展,而站在投资者角度更多的想着快速赚钱,所以投资赛力斯这种企业,如果你不能站在长远角度去看,那么也最好是远离,因为股市的钱不是那么好赚,只有你站在企业角度去看待,那么才不会被市场情绪及各种因素影响,从而忽略这种市场短期波动,最后才能真正享受企业成长带来的收获。

这里多说一句,寒武纪昨晚发布一季报,成功实现了扭亏为盈,也是上市以来的首次盈利,作为国内一线阵营的AI芯片玩家,也是赶上了AI时代的大风口,也说明了这次国产替代自主可控不再是前几年的喊口号讲故事了,更大程度上说明了国内科技产业经过几年的不懈努力,也是真正完成了自主可控国产替代,这是好事。当然这里说寒武纪不是推荐这家公司,这个公司我在23年6月份200的时候也参与过一段时间,当时也是出于看好国产AI芯片的自主可控,但是后面也没有坚持下来,毕竟业绩持续亏损,没有底气坚持,所以后面股价从最高200多会到100以下也没敢再去,现在回头看即使当时200坚持到现在2年时间也是好几倍了,已经跑赢很多公司了,但是这种确实太难了。从寒武纪一季报扭亏为盈来看,也反映出来了国内自主可控国产替代是大势所趋,而赛力斯作为大科技跟大消费相结合的公司,同时作为国内新质生产力为代表的核心企业,那么未来也会享受市场情绪带来的高溢价,因为国内经济也是在从过去的传统行业转向科技创新,数字经济,AI人工智能等高端制造业的路上。

配资通提示:文章来自网络,不代表本站观点。